届出書類関連HPリンク先

申告・申請・届出等、用紙(手続の案内・様式)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/index.htm

税務手続に関する主な書類の提出時期の一覧

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/teishutsujiki/periodList.htm

管内の税理士一覧

https://www.ibazei.jp/wp-content/uploads/page/2020/6a6802faabf30ed2c0f1dad26583d3ed.pdf

茨城県内の税理士をお探しの方はこちらから

https://www.ibazei.jp/search/

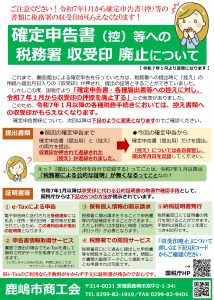

!!税務署への届出書類の収受印が廃止になります!!

↓よく使う届出書一覧↓

〇所得税(開業・廃業)

個人事業の開業・廃業等届出書

新たに事業を開始したとき、事業用の事務所・事業所を新設、増設、移転、廃止したとき又は事業を廃止したときの手続です。

※【注意】事業の開始等の事実があった日から1月以内に提出してください。

所得税の青色申告承認申請書

青色申告の承認を受けようとする場合の手続です。

所得税の青色申告の取りやめ届出書

青色申告の承認を受けていた方が、青色申告書による申告を取りやめようとする場合の手続です。

〇給与を支給する(源泉徴収)

給与支払事務所の開設・移転・廃止届出書

給与の支払者が、国内において給与等の支払事務を取り扱う事務所等を開設、移転又は廃止した場合に、その旨を所轄税務署長に対して届け出る手続です。

青色事業専従者給与に関する(届出・変更届出)書

青色事業専従者給与額を必要経費に算入しようとする場合の手続です。

※【注意】記載する金額は、想定される上限の金額を記入する。(届出した金額以上は、計上できない。)

源泉所得税の納期の特例の承認に関する申請書

源泉所得税の納期の特例の承認に関する申請を行うための手続です。

給与の支給人員が常時10人未満である源泉徴収義務者が、年2回にまとめて納付できるという特例制度を受けるために行う手続です。(7月10日、翌年1月20日)

〇消費税

消費税課税事業者届出手続(基準期間用)

基準期間における課税売上高が1,000万円を超えたことにより課税事業者となる場合の手続です。

※【注意】「消費税課税事業者選択届出手続」と間違えないように。

消費税の納税義務者でなくなった旨の届出

基準期間における課税売上高が1,000万円以下となったことにより免税事業者となる場合の手続です。

※【注意】「消費税課税事業者選択不適用届出手続」と間違えないように。

消費税簡易課税制度選択届出書

簡易課税制度を選択しようとする場合の手続です。

※【注意】簡易課税制度を選択した場合でも、基準期間の課税売上高が5,000万円を超える課税期間については、簡易課税制度を適用することはできません。

※【注意】適用を受けようとする課税期間の初日の前日までに提出が必要。

※【注意】消費税簡易課税制度の適用を受けた日の属する課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、この選択不適用届出書を提出することはできません。

消費税簡易課税制度選択不適用届出書

簡易課税制度の選択をやめようとする場合の手続です。

事業廃止届出書

課税事業者が事業を廃止した場合の手続です。

インボイス登録事業者となるための申請書です。

記入例はこちら